今日は新NISAで実際に購入した投資信託、SBI全世界高配当株式ファンド(年4回決算型)についてまとめます。

最初にこのファンドを買ったとき、正直「中身がよくわからない…」と困りました。

中身がよくわからないニャ…。

調べてみたから、一緒に見てみよう!

ファンドの特徴:

SBI全世界高配当株式ファンド(年4回決算型)は、SBIアセットマネジメントが運用する投資信託で、日本を含む世界各国の高配当株に投資。

値上がり益+配当金の両方を狙います。

SBI証券で購入可能で、新NISAの「成長投資枠」に対応しています。

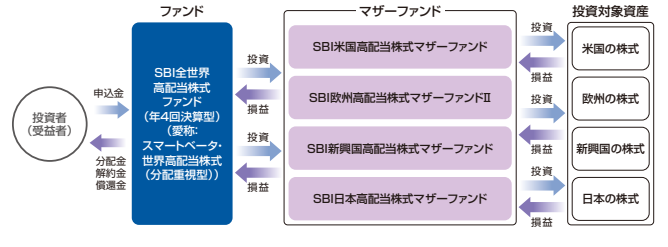

投資先は4つのマザーファンド:

このファンドは直接株を買っているのではなく、次の4つのマザーファンドに投資しています。

- SBI米国高配当株式マザーファンド

- SBI欧州高配当株式マザーファンドⅡ

- SBI日本高配当株式マザーファンド

- SBI新興国高配当株式マザーファンド

複数の投資信託をまとめて運用する仕組みで、まとめ買い効果(スケールメリット)によりコスト削減や分散投資の恩恵を受けられます。

(SBI証券目論見書より引用)

投資割合:

直近の運用報告によると以下の比率になっています。

- 米国:55.3%

- 欧州:24.5%

- 日本:10.9%

- 新興国:10.3%

つまり半分以上が米国株、次いで欧州、日本、新興国と続きます。

世界全体に分散しつつも、米国色が強いのが特徴です。

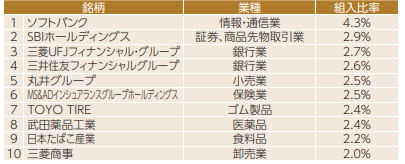

投資先の具体例:日本・米国の主要銘柄:

日本高配当株式の上位銘柄:

(SBI証券PDF資料より引用)

通信・金融・保険・製造業などに分散され、安定した配当を出す企業が中心です。

知っている企業ばかりだニャ!

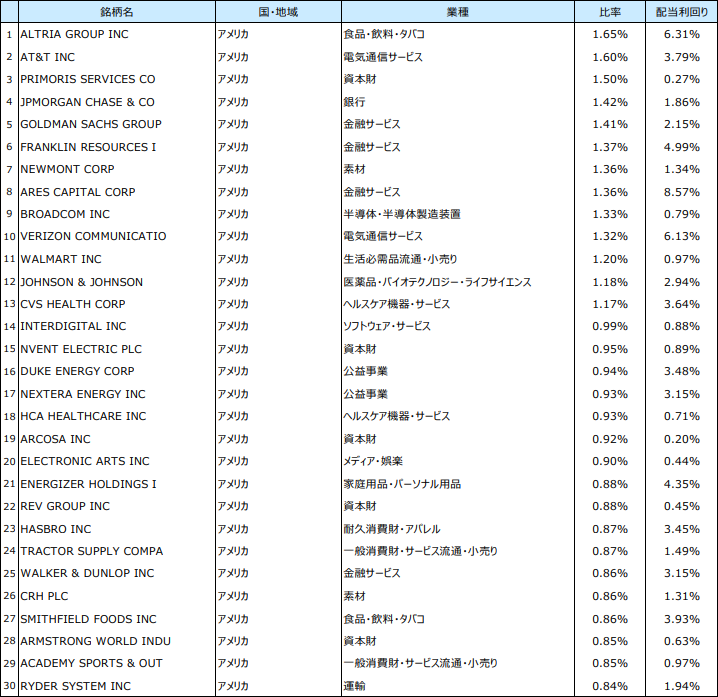

米国高配当株式の投資先:

(SBI証券月次レポートより引用)

アルトリアグループ、AT&T、JPモルガン、ゴールドマン・サックス、ウォルマートといった有名企業が多いです。

こちらも金融・ヘルスケア・公共事業・食品・通信など分散されていることがわかります。

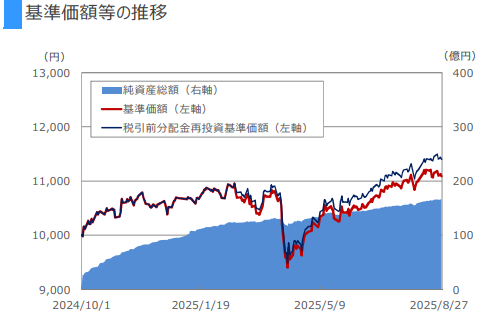

運用実績と配当金:

基準価格の推移:

(SBI証券月次レポートより引用)

設定来(2024年10月〜2025年7月):+14%

半年の収益率:約+6.5%

設定されてから期間が短いので、設定来の数字もまだ低め。

半年の収益率も、同時期のオルカン(オールカントリー)は+10%なので、リターンではやや劣ります。

ですが、このファンドには分配金があります。

分配金の推移も見てみましょう。

分配金の推移:

(SBI証券月次レポートより引用)

- 年間:約400円/1万口

(10万円保有していれば、年間約4,000円といったところ)

「定期収入が欲しい人」にはメリットですが、「配当より再投資で効率を高めたい人」には不向きかもしれません。

※(2025年11月に、第4期の配当金額が確定→分配金100円)

(2026年2月に、第5期の配当金額が確定→分配金110円)

信託報酬にも注目:

投資信託を選ぶうえで、もうひとつ大切なポイントがあります。

それは信託報酬(=運用管理コスト)です。

投資信託には運用や管理をしてもらうためのコストが継続的にかかります。

必要経費ではありますが、ここが高いとせっかくの利益を削ってしまう可能性も。

だからこそ、できるだけ低コストであることが望ましいんです。

その点、SBI全世界高配当株式ファンド(年4回決算型)の信託報酬は0.055%。

これはかなり優秀な数字で、安心して長期保有できる理由のひとつだと思います。

(ちなみにこの数字はオルカンなどと同程度)

コストが安いのはありがたいニャ!

メリットとデメリット:

メリット:

・世界中に分散投資できる

・高配当株に特化している

・一年に4回の分配金を受け取れる

・信託報酬が安い(0.055%)

デメリット:

・成長株ファンドよりリターンが劣る可能性

・為替リスクあり

・まだ新しいファンドなので、実績値が少ない

僕が選んだ理由:

40代になり、結婚して「世帯資産」を意識するようになったのがきっかけです。

オルカン一本でもよかったのですが、定期的な分配金がある安心感を重視しました。

もちろん、来年には「やっぱりオルカン一本で!」と考えが変わるかもしれません。

でもそれもまた経験。

投資は試しながら学んでいくものだと考えています!

積み立て投資枠についての記事はコチラ↓

まとめ:

・SBI全世界高配当株式ファンドは、米国を中心に世界中の高配当株へ投資する

・リターンはオルカンに劣るが、分配金という魅力がある

・新NISAの成長投資枠でコツコツ積立可能

「投資信託の中身が知りたい」と迷っている方にとって、少しでも参考になれば嬉しいです。

40代の資産形成についてはこちらの記事もどうぞ!

ほなまた!🐾

海外FX口座を考えている方はコチラの記事をどうぞ↓

コメント